Bukan Untung Tak Bermakna Bebas Cukai? Kuil Ini Kalah Dalam Pertikaian Cukai!

Tahukah anda? Walaupun anda adalah sebuah organisasi keagamaan bukan berasaskan keuntungan, sebarang urus niaga jual beli tanah yang tidak diuruskan dengan teliti boleh mengakibatkan anda dikenakan Cukai Keuntungan Harta Tanah (CKHT) sehingga 10%. Lebih mengejutkan, jika anda berhujah bahawa “kami bukan syarikat” untuk mendapatkan kadar cukai yang lebih rendah, mahkamah tetap boleh memutuskan bahawa anda perlu membayar cukai pada kadar korporat!

Inilah kisah benar melibatkan satu pertikaian cukai: Sebuah kuil yang diuruskan oleh badan amanah agama telah menjual tiga lot tanah, dengan jangkaan hanya perlu membayar 5% cukai. Namun, LHDN menuntut kadar cukai 10% dan mahkamah akhirnya memihak kepada LHDN.

Kes ini bukan sekadar perbezaan angka, tetapi membabitkan tafsiran di bawah Akta Cukai Keuntungan Harta Tanah 1976, khususnya definisi “syarikat”, “entiti perbadanan”, dan “badan amanah”. Ia sekali lagi mengingatkan kita bahawa dalam dunia percukaian, status “keagamaan” atau “bukan untung” tidak secara automatik bermakna layak mendapat pengecualian cukai.

Penjelasan Undang-Undang: Siapa Layak 5% dan Siapa 10%?

Di bawah Jadual Kelima Akta Cukai Keuntungan Harta Tanah 1976, terdapat dua bahagian utama:

- Bahagian I: Digunakan untuk pembayar cukai individu dan entiti tertentu — kadar cukai 5% jika hartanah dijual selepas lima tahun dimiliki.

- Bahagian II: Digunakan untuk syarikat, badan perbadanan, dan beberapa organisasi berdaftar — kadar cukai 10% dalam keadaan yang sama.

Ramai organisasi keagamaan atau bukan keuntungan menyangka bahawa selagi mereka bukan syarikat untung, maka mereka layak untuk kadar 5%. Namun sebenarnya, penentu utamanya bukan “untung atau tidak”, tetapi sama ada entiti tersebut secara undang-undang dikira sebagai badan perbadanan (body corporate).

Jika disahkan sebagai body corporate, maka walaupun tidak menjalankan aktiviti untung, organisasi itu tetap tertakluk kepada kadar cukai korporat 10%.

Dari Kuil ke Tribunal Cukai: Pertikaian “Kami Bukan Syarikat”

“Kami organisasi agama, bukan syarikat, kenapa perlu bayar cukai 10%?”

Demikianlah reaksi Ananda, Pengerusi Jawatankuasa Pengurusan Kuil, apabila menerima surat tuntutan cukai daripada LHDN. Beliau telah lama mengurus hal ehwal kuil dan beberapa transaksi hartanah, tetapi tidak menyangka bahawa penjualan tanah boleh membawa kepada tuntutan cukai yang begitu tinggi.

Pada tahun 2019, jawatankuasa amanah kuil Hindu itu membuat keputusan untuk menjual tiga lot tanah yang telah lama tidak digunakan, dengan jumlah nilai hampir RM10 juta. Mereka merancang untuk menggunakan hasilnya bagi membaiki kuil, membina dewan dan pusat pendidikan komuniti.

Tanah tersebut telah dimiliki lebih daripada enam tahun. Berdasarkan pemahaman mereka terhadap undang-undang CKHT, hanya 5% cukai perlu dibayar. Maka, pada awal 2020, mereka mengemukakan borang cukai dan membayar RM499,572, yakin bahawa semuanya mengikut peraturan.

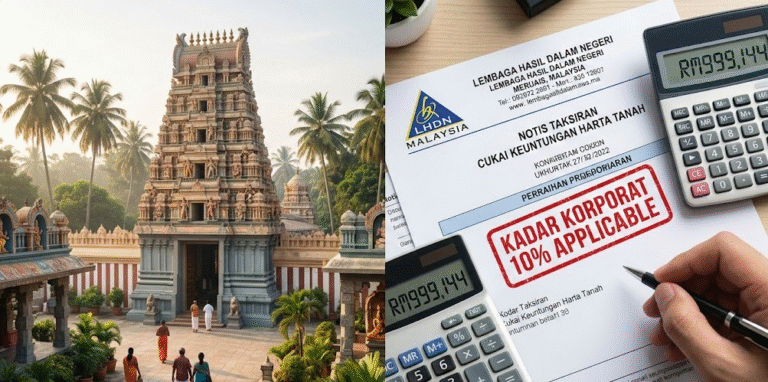

Namun beberapa bulan kemudian, mereka menerima surat daripada LHDN menuntut cukai tambahan sebanyak RM999,144, berdasarkan kadar 10%.

Ananda membaca surat itu berulang kali: “Bahagian II? Syarikat? Kami bukan syarikat!”

Dalam mesyuarat tergempar, beliau menegaskan bahawa kuil tidak mempunyai objektif keuntungan, tidak ada lembaga pengarah, dan dikendalikan oleh sukarelawan demi kebajikan agama.

“Kami hanyalah pemegang amanah, bukan entiti perbadanan.”

Namun, akauntan mereka menjawab dengan serius: “Isunya bukan anda rasa anda siapa, tapi adakah anda memenuhi syarat undang-undang sebagai ‘body corporate’. Anda berdaftar di bawah Akta Badan Amanah 1952, yang menjadikan anda entiti perbadanan secara sah.”

Kenyataan itu mengejutkan semua ahli jawatankuasa.

Mereka Tidak Mahu Mengalah — Lalu Membawa Kes ke Mahkamah

Mereka mengemukakan rayuan, menghuraikan latar belakang organisasi, tujuan agama, sifat bukan untung, serta sumbangan mereka kepada masyarakat. Mereka berhujah bahawa mereka bukan entiti perniagaan dan berharap mahkamah akan mempertimbangkan prinsip kebebasan beragama dan khidmat sosial.

Namun, LHDN membalas dengan hujah undang-undang yang jelas:

- Secara undang-undang, organisasi itu adalah body corporate dan tertakluk kepada Bahagian II Jadual Kelima.

- Penentuan cukai bukan berdasarkan niat atau tujuan, tetapi berdasarkan definisi undang-undang.

- Sifat bukan untung bukan alasan untuk pengecualian cukai secara automatik.

Kes ini akhirnya dibawa ke Mahkamah Khas Cukai (SCIT) untuk keputusan.

Keputusan Mahkamah: Kuil Adalah Entiti Perbadanan, Maka Kadar Cukai 10% Terpakai

Pada 2 Mei 2025, mahkamah memutuskan bahawa:

- Jawatankuasa Amanah Kuil adalah entiti yang berdaftar secara sah sebagai body corporate;

- Status bukan untung dan keagamaan tidak membatalkan kewajipan cukai;

- Undang-undang Malaysia menetapkan bahawa body corporate tidak dikecualikan secara automatik daripada kadar cukai syarikat;

- Pembayar cukai gagal memberikan bukti yang mencukupi untuk menyokong kadar 5%;

- Berdasarkan Seksyen 18 Akta CKHT 1976, beban bukti terletak pada pihak pembayar cukai;

- Oleh itu, organisasi tersebut wajib membayar cukai pada kadar 10%.

RM499,572 yang mereka sangka mencukupi, kini menjadi RM999,144 — satu beban tambahan yang tidak dijangka.

Ananda hanya tunduk diam. Walaupun ada peluang untuk merayu di Mahkamah Tinggi, kekalahan pada peringkat awal ini cukup untuk membuka matanya bahawa definisi undang-undang dan realiti niat keagamaan bukanlah perkara yang sama.

Lima Pengajaran Penting Untuk Organisasi Bukan Untung

- Siapa anda dalam undang-undang lebih penting daripada siapa anda fikir anda adalah

- Jika anda berdaftar sebagai entiti perbadanan, anda bukan lagi dianggap individu untuk tujuan cukai

- Niat baik dan status agama bukan tiket automatik kepada pengecualian cukai

- LHDN menilai struktur dan perundangan, bukan semata-mata tujuan organisasi

- Kesilapan dalam menilai kadar cukai boleh membawa kepada kerugian ratusan ribu ringgit

Ananda berkata kepada jawatankuasa, “Kesilapan terbesar kita bukan menjual tanah, tetapi tidak menyemak status undang-undang kita sebelum menjual.”

Mempertahankan Sempadan Pematuhaan Antara Iman dan Undang-Undang

Organisasi keagamaan dan bukan keuntungan membawa tanggungjawab sosial dan rohani yang tinggi, tetapi mereka juga terdedah kepada risiko undang-undang dan percukaian seperti entiti lain. Terutamanya dalam urusan hartanah, transaksi besar atau penerimaan sumbangan besar, satu keputusan salah boleh mengancam kestabilan kewangan dan reputasi organisasi.

Sebagai perunding cukai dan pematuhan yang berpengalaman, Humanology Tax Division menyediakan penyelesaian pematuhan cukai yang praktikal untuk institusi keagamaan, amanah kebajikan, yayasan pendidikan, dan entiti bukan keuntungan di Malaysia.

Antara perkhidmatan kami termasuk:

- Kajian struktur entiti untuk menentukan sama ada organisasi tergolong sebagai body corporate di sisi undang-undang

- Penyediaan memorandum undang-undang dan penilaian kategori cukai, berguna sebagai rujukan dalaman atau dokumen audit

- Simulasi risiko cukai dan strategi pelaporan

- Permohonan Private Ruling kepada LHDN bagi kes yang rumit

- Penyediaan hujahan dan dokumentasi jika berlaku pertikaian di SCIT atau Mahkamah Tinggi

- Latihan dalaman bertema “Pematuhan Cukai untuk Organisasi Bukan Untung”

Kami faham bahawa tujuan anda adalah demi kebajikan dan agama — dan tugas kami ialah memastikan niat murni anda tidak terganggu oleh kesilapan struktur undang-undang.