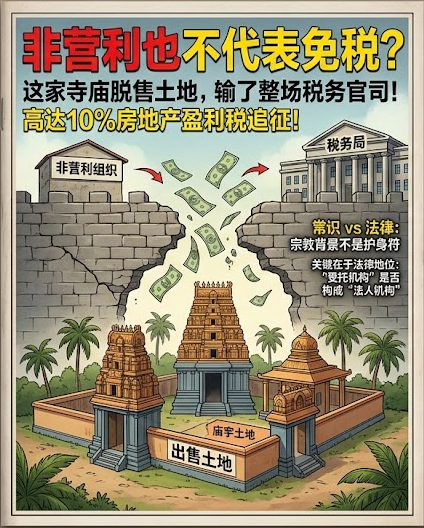

你知道吗?即使你是非营利宗教团体,名下土地的买卖若在处理上不严谨,也可能面临高达10%的房地产盈利税(RPGT)追征。更令人意外的是,即便你以“我们不是公司”为由要求适用较低税率,法院可能依然判你必须依照公司税率纳税!

这正是一宗真实发生的税务案例:一所宗教组织信托管理的寺庙因脱售三块土地,原以为只需缴纳5%的税,却最终被税务局判定应缴10%的税率,并在法庭上败诉。

这场案件不只是数字的差距,更牵涉到《1976年房地产盈利税法》(Real Property Gains Tax Act 1976)下,如何正确理解“公司”、“法人实体”与“受托机构”的界定,也让我们再次认识到,在税务世界里,“宗教非营利”并不自动等于“税务优惠”。

法律说明:什么情况适用5%,什么又是10%?

在马来西亚,《1976年房地产盈利税法》下的第五附表(Schedule 5)分为两个关键部分:

- 第一部分(Bahagian I):适用于个人纳税人及特定实体,税率为5%(如果资产持有超过5年再出售);

- 第二部分(Bahagian II):适用于公司、法人团体及某些注册组织,同样情况下税率为10%。

许多宗教机构或非营利组织误以为,只要不是盈利导向的公司,便可自动归入第一部分,享受较低税率。但事实上,关键并不在于“你营不盈利”,而在于你在法律上是否为法人机构(body corporate)。

一旦被认定为“法人”,即使你的组织并不谋利,税务局仍有权依据Bahagian II Schedule 5征税10%。

从神庙到税务庭:一场“我们不是公司”的抗争

“我们是宗教组织,不是公司啊,怎么可能要缴10%的税?”

当阿南达把税务局的信放在桌上时,他的声音带着不可置信。他是寺庙管理委员会的主席,多年来协助处理庙务,也负责过一些物业买卖,但从没想过会因为卖地而被政府追税。

2019年,这家印度教寺庙的信托委员会做出一个艰难的决定:脱售名下三块已闲置多年的土地,总值近RM10,000,000。他们希望将这笔资金用来修缮庙宇、扩建礼堂与兴办社区教育中心。

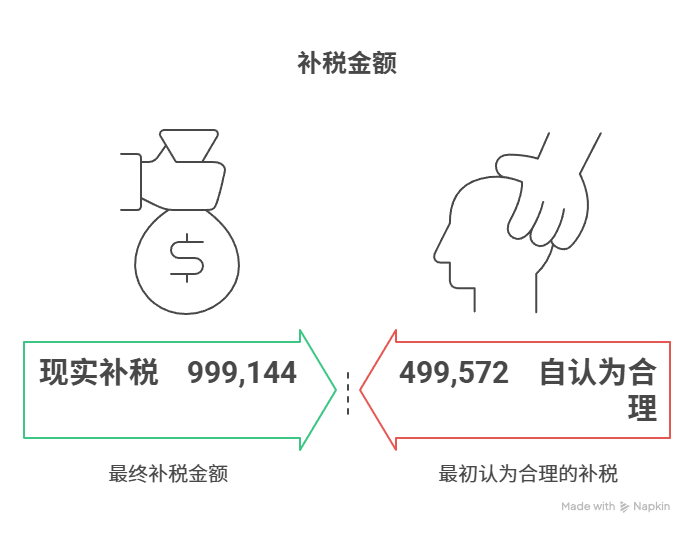

土地在手超过六年,根据他们的理解,按照马来西亚房地产盈利税法(RPGT),应只需缴纳5%的税。因此,他们在2020年初提交申报表,并缴纳RM499,572的税金,自认为一切依法办事,天衣无缝。

然而,仅几个月后,一封来自税务局的“加税通知书”打破了他们的宁静。

税务局要求他们按照10%的税率补缴差额税款,高达RM999,144。

阿南达望着信件,一遍又一遍地念着:“Bahagian II?Company?我们根本不是公司啊!”

在紧急召开的理事会议上,他反复强调:“我们没有盈利目的,没有董事会,没有股东,我们只是志愿者组成的宗教委员会,为了神庙而存在。”

“我们是受托人,不是法人。”

会计顾问却面色凝重地说:“问题不在于你们‘认不认’,而在于你们是否‘构成’。你们是根据1952年受托法团法注册的,这个注册,使你们在法律上具备了法人地位。”

这句话像一记闷雷,在会议室里炸响。

不甘心认输的他们决定抗争到底。

他们提交申诉文件,陈述组织背景、宗教使命、非盈利属性,强调自己与普通企业的巨大差异。他们强调宗教自由、社会服务、慈善贡献,试图打动执法机构与司法系统。

但税务局的回应冷静、精准:

“在法律上,你们已构成body corporate,属于《房地产盈利税法》第五附表第二部分的适用对象。”

“我们不是根据组织理念来定税,而是根据法律定义。”

“是否营利,并不是征税的关键标准。”

案件最终提交至特别税务专员法庭(SCIT)审理。

2025年5月2日,是法庭裁决的日子。

法庭经过审阅组织章程、注册证明、税务申报资料及律师陈词后,作出如下判决:

- 寺庙信托委员会是依法注册的法人机构;

- 所谓“非盈利”、“宗教性质”,不构成豁免理由;

- 马来西亚税法对“body corporate”有明确定义,宗教机构不在例外范围;

- 纳税人未能提供足够证据支持5%税率适用;

- 依《1976年房地产盈利税法》第18条,纳税人需自行承担举证责任;

- 因此,该组织应按照10%税率缴税。

RM499,572的“自认为合理”,最终变成RM999,144的现实补税。

阿南达低头不语。战斗虽然还可向高庭继续,但这场初审失利已让他深刻明白:宗教信仰与法律定义,从来不是同一回事。

这一场看似“常识 vs 法律”的较量,为非营利组织带来几个深刻的教训:

- 法律上你是谁,远比你自认为是谁更重要。

- 只要你以法人身份注册,就不再享有“个人”或“非公司”税率。

- 宗教背景、非盈利理念,不是自动豁免的护身符。

- 税局看的是条文与结构,而不是宗旨与善意。

- 一笔交易错算税率,损失可高达数十万甚至上百万。

阿南达在总结会上对理事们说:“我们最大的错,不是在卖地,而是没在卖地前,先问清楚——我们,在法律上,算不算公司?”

在信仰与法规之间,为非营利组织守住每一分合规底线

在公共信任与信仰使命之间,宗教团体与非营利组织始终肩负着崇高的责任。然而,在现实运作中,这些组织也必须面对同样严峻的法律与税务挑战。尤其是在处理资产脱售、房地产交易或接受大额捐赠等事项时,一纸税单可能足以冲击组织的声誉与资源结构。正如前述案例所揭示:仅仅因为在交易前未厘清法律身份,原本只需缴纳5%的房地产盈利税(RPGT),最终却需承担10%的公司税率,税金差额高达数十万元,甚至演变为旷日持久的法律争议。

在这一背景下,本公司税务部作为马来西亚领先的税务风险管理与合规顾问机构,致力于为宗教机构、慈善信托、教育基金与各类非营利实体提供具实务价值的税务合规解决方案,确保您在守护信仰使命的同时,也能守住法律风险防线。

我们深知,非营利组织与一般商业机构的最大区别不仅在于目的,更在于其法律结构的复杂性与公众责任的高度敏感。因此,我们的服务不仅局限于“税率计算”或“表格填写”,而是以一种更深入、结构化的方式,从根本上协助您识别身份、厘清责任、强化决策。

在实际操作中,本公司可协助组织从以下几个关键层面进行全方位风险防控:

首先,在任何重大资产交易(如土地买卖、物业脱售、建筑资产处置)前,我们将协助组织全面审查其注册文件、信托结构、受托人章程以及与公司法之间的界定关系,明确其是否属于《受托法团法》下的**“法人机构(body corporate)”**。这一步骤至关重要,因为一旦构成法人,在多数税法条文中,组织便自动落入与“公司”相同的适用税率组别,即便其宗旨为非营利、操作上无盈余。

在确认法律地位后,我们将为组织出具一份正式的法律意见书与税务分类说明备忘录,不仅用于内部决策参考,也可在必要时提交予税务局、会计师或未来审计机关,作为事前合规判断的证据文件。

其次,针对即将进行的资产处置,我们将为组织提供税务模拟与风险预测服务,从5%与10%税率之间的实际差额、报税策略、资金影响到潜在审计风险,一一建模说明,确保理事会在作出财务决策前已充分理解税务后果。

若组织对自身身份与适用税率存在不确定性,本公司亦可代为准备资料,协助组织向税务局申请私人裁定(Private Ruling),取得具有法律效力的官方解释,避免未来因“理解偏差”而引发补税甚至罚款。

在某些复杂或存在历史疑点的案件中,我们还将协助组织准备SCIT(特别税务专员法庭)或高等法院的法律抗辩文件与证据材料,包括组建抗辩逻辑、整合法律判例、分析组织内部结构与章程条款,以专业视角争取合法最优化的税务处理结果。

除此之外,我们更注重能力建设与组织内部意识提升。本公司定期为非营利组织提供**“税务合规 × 非营利结构责任”专题培训课程**,内容涵盖如何识别税务触点、合约管理中的合规关键点、董事与理事的税务责任边界、政府信函与税务审计的应对机制等,帮助组织从制度上构建“前期预防、中期监控、后期抗辩”的闭环机制。

本公司税务部不仅理解法律,更理解您的宗旨与现实。我们深知,非营利组织之所以存在,是为了让社会变得更好。而我们的职责,就是确保您在做对的事时,也用对的方法。