你知道吗?哪怕你拥有资产的使用权、也持有注册证书,如果付款还没完成,税务局可能依然不认你是“合法拥有者”,并拒绝你申报全额资本津贴(Capital Allowance)!更严重的是,这样的“技术误差”还可能导致数百万元的附加税与罚款!

这不是虚构,而是真实发生在一位马来西亚企业家的身上的故事。这是一场围绕“船舶购买付款方式”“折旧申报权利”以及“是否具备所有权”的法理拉锯战,也是一堂让所有企业主必须深刻反思的税务管理课。

税法怎么说?资本津贴不是你想扣就能扣!

在马来西亚,《1967年所得税法》第3附表第10及第15段明确规定,企业只有在满足四个核心条件的情况下,才有资格扣除资本津贴(Capital Allowance):

- 资产必须为“符合资格”的资产;

- 企业必须是该资产的合法所有者;

- 资产必须在业务中用于赚取收入;

- 费用必须在申报年度的“基本期间”内实际支付。

这意味着,即使你已经开始使用资产,但如果你是通过分期付款方式购买,而且还未支付完全部购置费用,那你可能只能按照“已支付的金额”分期扣除,而不是按总价一次申报。

若违反以上规定,税务局可以依《所得税法》第113(2)条,对企业征收附加税及罚款,理由是申报失实或疏忽。

故事开始于一纸购船合约

2016年中,一家海运物流公司与外国造船企业签署协议,分期购买一艘船舶,随后又在2017年追加购买了五艘,采用类似的分期付款结构。尽管款项尚未付清,但公司已取得了注册证书,并将船只投入日常运营。公司认为自己已完全拥有该资产,因此在2016与2017的所得税申报中,将整笔购买金额作为资本津贴进行扣除。

“这是会计团队和顾问商议后的决定,”公司总经理陈先生回忆,“我们的理解是——船已经注册在我们名下,也开始产生营运收入,就应该具备扣除资格。”

“出事”是在税务审计之后……

2021年,税务局在审计公司账务时发现,公司在尚未付清所有船价的前提下,就对每艘船的总价值申报了100%的资本津贴,认为此举违反了Schedule 3的条文规定。

税务局于是发出“附加税通知书”,对2016与2017两个课税年度追加税款,并援引第113(2)条征收罚款。

“我们的理解是,这只是技术性误差。”财务主管李佩仪在内部会议中表示,“我们并非恶意避税,所有船只都用于营运,数据也是透明的。”

“但税务局不这么看,”外聘税务顾问摇头说道,“他们认为你还没付清,就不是合法所有人,哪怕注册证都拿到了,也只能按‘已付款’比例逐年扣除。”

争议焦点:到底“合法拥有权”如何界定?

在特别税务专员法庭(SCIT)上,公司的代表律师提出:

“根据注册证,公司确实已经是船只的登记持有人;并且这几艘船已全面投入运营、创造收入,应具备申报条件。”

但税务局则拿出合约中的第9.1与9.1.4条款反驳:

“合约明言,在未完全支付船价之前,企业须取得对方书面同意方可处置资产,显然资产控制权仍由原卖方掌握。因此企业只是‘受益拥有者’,尚不构成Schedule 3所要求的‘法定拥有者’。”

最终,专员法庭于2025年3月7日作出裁定,认为企业未能证明自身具备完整法律上的“拥有权”,驳回了其上诉请求,并维持税务局对两个课税年度的附加税与罚款。

企业主应从中学到什么?

这个案例揭示了几个关键警示:

- 注册不等于拥有权:即便你持有注册证书,但若合约规定你在未清完款项前无处置权,税务局可认为你非合法拥有者。

- 资本津贴必须按已支付金额计算:未支付部分不能预先扣除,哪怕资产已投入使用。

- “技术错误”也会被视为申报失实:即便并无逃税意图,仍可能构成“疏忽”或“失误”而被追罚。

- 合约条文具有决定性影响:税务局高度依赖合约内容判断你是否拥有资产,“形式文件”必须与“经济实质”匹配。

- 分期付款购置资产,税务处理必须特别谨慎。

企业应如何自保?

为避免类似风险,企业应:

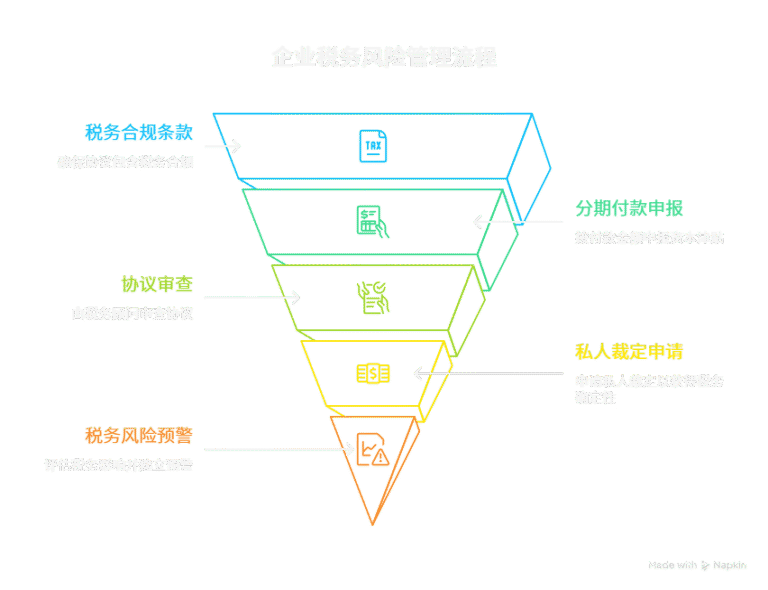

- 在签订资产购买协议时加入税务合规条款,如“产权转移即视为拥有权”。

- 如采用分期付款,应按已付款金额分阶段申报资本津贴。

- 全面审查MOA、MOU及采购协议,由税务顾问事前介入审核条文。

- 若不确定能否全额扣除,应提前申请私人裁定(Private Ruling)。

5.建立“税务风险预警制度”,每次购置资产前先行评估税务影响。

如何协助您避免此类危机?

在本案例中,若企业能更早寻求Humanology税务部的专业协助,许多原本可以避免的误解与税务损失就不至于发生。税务风险,并非只存在于“逃税”或“漏税”的极端行为中,更多时候,它潜藏在我们对法规条文的误读、对合约内容的忽视,甚至对“合规”与“拥有权”之间模糊地带的惯性理解中。而正是在这些模糊之处,税务争议往往悄然发生,并迅速扩大成无法挽回的成本负担。

本公司税务部拥有一支经验丰富、结构多元的专家团队,由前马来西亚内陆税收局(LHDN)高层、资深税务律师及特许会计师共同组成,具备跨领域的实战能力,尤其在处理复杂资本安排、购置资产融资结构、合同合规及高风险税务审计应对方面,拥有多年深耕经验。

我们能为您提供的协助,绝非停留在“咨询”层面,而是系统性地构建一道前置防线:

首先,我们会对您通过分期付款方式购置资产的交易结构进行深入合规性分析,确保您在申请资本津贴时的申报方式、时机与金额完全符合《所得税法》第3附表的相关条文,避免“未付清却申报全额”这样看似小疏忽、实则高风险的处理方式。

其次,我们将协助您审核所有涉及资产交易的合约条文,找出其中可能影响合法拥有权认定的关键条款,如使用限制、处置权约束、产权保留条件等,并提供具体修改建议或风险揭示。

同时,我们还可模拟税务局的审计流程,从税务官可能提出的质疑角度出发,构建您的证据链、说明文件及逻辑防线,确保在面对税务挑战时占据主动。

若您希望获得更高程度的确定性,我们也可代表您申请私人裁定(Private Ruling)或预先裁定(Advance Ruling),让您的处理方式获得税务局的书面确认,从源头上杜绝未来的争议风险。

一旦发生争议,本公司税务部亦能全程陪同出庭抗辩,由专业律师与前税务官联合出席法庭听证,提供法律与技术双重支持,在专业理据与实务经验的结合下,有效提升胜诉可能性。

此外,我们亦注重提升企业的长期抗风险能力,提供针对资本津贴、合约审查、合规申报等内容的专项税务培训课程,帮助企业内部财务与合规团队建立起一套自我审查与风险识别机制,从“依赖顾问”走向“自主合规”。

本公司税务部始终相信:税务管理不应止于事后处理,而应从源头布局。我们不是等您出问题后才来补救的“修理工”,而是从一开始就与您并肩作战、守住税务底线的“前线守卫”。让我们用专业,为您筑起一道真正稳固的税务防火墙。

八、结语:税务世界里,最贵的是“误解”

你可能以为,只要资产在你名下、开始营运,申报就“顺理成章”;你可能以为,技术性误差不算大事,税局会体谅。但现实是——税法对“形式合规”的要求远比你想象中严格,误解法律,代价就是百万罚款。别让一个合约条文,一次会计决定,变成你日后无法承受的风险。