你知道吗?即使你积极参与经营度假村,自己动手打理出租物业,如果这些资产是用保险客户的保费所形成的“生命基金”购买的,税务局仍可能认定它属于“投资”,而非“业务”,不能用来抵扣其他账户的亏损,更不能单独作为一般业务收入征税。

更令人惊讶的是,即使你在账面上声明这笔收入是“业务收入”,只要你曾在法定申报里表明这些是“生命基金的投资”,那就足以让整个税务规划翻盘。

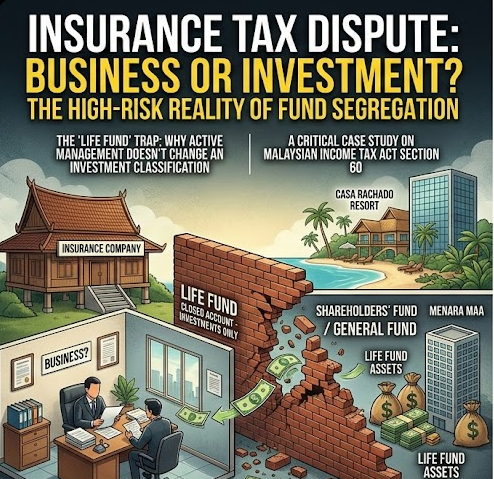

这是一个真实案例——一家保险公司在法庭上奋力辩称旗下度假村与大楼出租业务属于“非保险业务”,应以普通企业身份纳税,但最终被税务局与法院否决。这场围绕“投资vs业务”的争议,揭示了保险公司税务结构中的高风险区,也为所有处理特殊资金账户与业务分类的企业敲响了警钟。

税法解析:业务收入,还是投资收益?

马来西亚《1967年所得税法》对保险公司有特殊规定,尤其是在第60条的框架下,保险业务被拆分为:

- 生命基金(Life Fund):保户保费资金与其衍生收入;

- 一般基金(General Fund)与股东基金(Shareholders’ Fund):公司本身的经营部分。

其中,第60(3)(a)条明确规定:凡属于生命基金的投资,其所产生的收益应纳入生命基金收入,不得与其他基金收入混合或交叉抵扣亏损。

而所谓“投资”并没有在条文中被定义为“被动”或“主动”。只要资金用于取得资产,且该资产产生回报,就可以视为投资,除非另有证明它是经营性资产。

故事展开:这不是投资,这是生意!

“我们只是把空置的办公楼出租出去,还自己经营度假村,怎么就成了‘投资’?”保险公司总经理李先生在内部会议上质疑。

这家保险公司在古晋与亚庇拥有一栋闲置大楼(Menara MAA),在波德申还经营着一个度假村(Casa Rachado Resort)。这两项资产最初的确是由生命基金拨款购入,但公司认为自己并非坐等收租,而是亲自管理、维修、招租、运营,更别说度假村还要雇请员工、处理客户服务与宣传推广。

于是,他们将相关收入从“投资收益”重新归类为“业务收入”(Section 4(a)),并尝试将这两项业务所产生的亏损,抵扣至公司的一般基金与股东基金收入。

“我们不是投资人,我们是经营者。”公司在提交的文件中这样强调。

税务局出招:你说得热血,但我们看的是法律

然而,税务局立场明确且严谨。他们反驳说:

- 所有资产均由生命基金资金购置,不论后续如何运营,收益仍应属于生命基金投资回报;

- 在向国家银行(Bank Negara)法定申报中,公司自己就已声明这些资产属于生命基金的投资资产;

- 无论经营是否积极,只要生命基金资金用于资产配置,就构成投资行为;

- 根据第60(10A)与60(10D)条,生命基金与其他基金必须严格隔离核算,不得进行抵扣或合并处理;

- 公司不能“自说自话”地将原属投资收益转为业务收入,以逃避隔离限制与获取额外税务利益。

在税务局眼中,这是一场“定义误导”的尝试。

法庭辩论:主动≠非投资,资金来源才是关键

案件一路上诉至上诉法院,公司继续坚持:

- 所有业务均非保险相关,理应视为独立经营活动;

- 租赁与度假村经营皆有主动管理成分,不能以“生命基金投资”一概认定;

- 所得应适用普通业务税制(Section 4(a)),并可依Section 33(1)扣除相关支出;

- 其亏损应获准抵扣至股东与一般基金的收入。

但法院最终站在税务局一边。理由如下:

- 资产购买资金来源清楚:生命基金投资资金无争议;

- 申报历史不能推翻:公司曾自行申报为“投资资产”,形成事实陈述;

- 定义必须参考保险业监管逻辑:第60条为保险公司专设,其适用范围不可随意绕开;

- 经营行为不能改变资金本质:你可以积极运营,但资金来自生命基金,就仍属投资;

- 法律没有错,错在分类错误:法院无需重新定义“投资”,只需判断资金路径与申报一致性。

最终,上诉法院于2025年3月11日裁定公司败诉,维持高等法院原判,并判公司承担RM15,000堂费。

企业主的五项重要启示

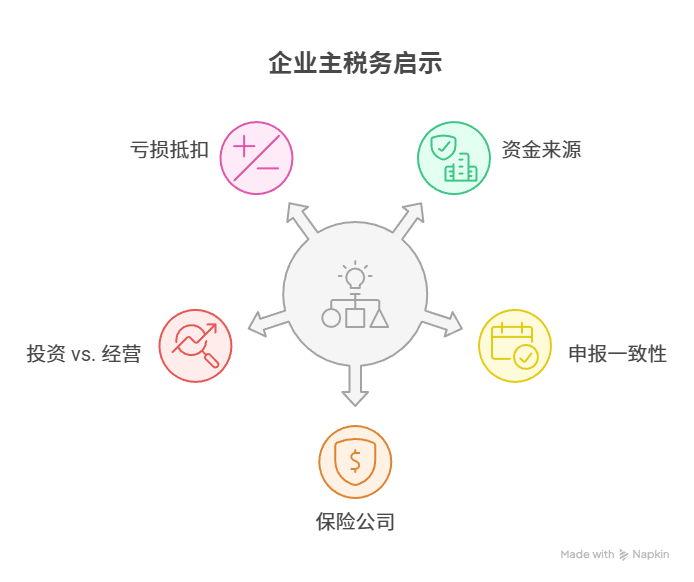

- 资金来源决定税务路径:不论后续运营方式如何,原始资金结构无法回避;

- 申报一致性至关重要:曾经如何呈报,将被税局与法院作为重要判断依据;

- 保险公司须严格遵守第60条独立基金划分;

- 不能擅自将“投资”重新定义为“经营”以便获得税务利益;

- 任何基金间亏损抵扣安排,必须获得明确法规授权。

企业应如何提前规避类似风险?

- 明确区分不同来源的资金用途与税务处理路径;

- 各类资产应在购入时标明“经营性”或“投资性”,并辅以书面记录;

- 报税声明、财务报表与监管机关申报须保持一致性;

- 不确定定义时,应提早申请税务局私人裁定(Private Ruling);

- 对于保险、信托等特殊行业,必须优先理解行业专章税法的应用限制。

为特殊行业提供精准的税务结构设计与合规支持

在当前税务监管日益严格、行业专章法规不断精细化的背景下,企业若未能对自身业务结构、资金路径及税务分类做出清晰规划,极易在未来的税务审计中陷入被动。特别是保险、信托、金融、房地产等“结构复杂、资金多元、监管特殊”的行业,更需要具备高度专业性的税务结构规划,以避免因分类错误、账户混用或披露不一致而招致争议甚至处罚。

如本案所示,若企业在项目初期就能与Humanology税务部合作,许多潜在的税务风险原可在源头阶段得到有效识别与防范。我们的团队拥有前LHDN高级官员、注册税务代理人、行业法规顾问及结构设计专家,专门为特殊行业客户提供系统性、一体化的税务结构合规解决方案。

首先,我们将全面审查企业的资产购置路径与资金来源,明确界定各类资产应归属的税务基金类别,并协助建立与之匹配的税务处理框架。无论是生命基金、股东基金,还是普通营运基金,我们都能协助企业划清边界、避免交叉申报的风险。

其次,针对投资与经营界线模糊的场景,我们将协助企业制定判断标准与操作指引,并出具税务分类备忘录,供管理层、报税人员及审计团队参考与执行,确保口径统一、资料一致。

对于保险业客户,我们尤其擅长依据《所得税法》第60条,协助建立内部“税务隔离结构”,确保不同基金之间的收入、支出、损益处理均符合税法要求,防止因“基金错配”引发的扣税无效或抵扣争议。

在项目执行期间,我们也会协助企业准备分类申报说明、纳税备查文档,确保未来在审计、复核、甚至法庭答辩中都具备充分支撑,不至于在事实与文件上“自我打脸”。

如案件升级为争议,我们亦能提供SCIT与高庭应诉支援服务,从抗辩逻辑、证据链构建、案例引用到实务建议,全程协助企业清晰呈现“业务实质”与“结构合规性”。

此外,为提升企业内部风险意识与应对能力,我们也提供量身定制的培训课程,例如“保险公司税务合规结构设计”与“第60条条文实务应用”等,帮助企业建立长期有效的税务合规文化。

本公司税务部不仅为客户解读法规,更为客户构建完整的税务结构与合规路径,确保每一笔资金、每一个申报项目都在合法、安全与最优的框架内顺利运行。我们不只是做税务合规,而是在帮企业提前搭建抵御风险的防火墙。