你知道吗?即使你只是坐等投资回报、如实申报收入,仍有可能因为“利息扣除方法”和“资本返还定义”被税务局否定,甚至被征税超过百万?更意想不到的是,法律与税务局的解读居然大相径庭,一场关于“利息分摊”与“资本返还是否征税”的争议,就此展开。

这并非学术讨论,而是一家本地投资控股公司真实经历的税务大战。一个普通单位持有者(unitholder)如何在申报REIT(房地产投资信托基金)收益时掉入税务陷阱?这个案例是所有REIT投资人、控股公司甚至企业主都不能忽视的一次深刻警钟。

【税法解读】你以为的“返还资本”或许并不免税!

在马来西亚,《1967年所得税法》第4(f)条规定了其他类型收入的应税范围,第33条与第39条则分别界定了可扣除与不可扣除的支出。而与REIT有关的特别条款,则出现在第61(1A)条——它规定了单位持有者应如何计算其从REIT获得的总收入(包括收入分派与资本返还)。

与此同时,根据税务公众裁决第2/2011号文告,若一家企业所申报的收入同时包括应税分派与资本返还,则其利息支出必须按照比例进行分摊,仅可扣除与“应税部分”相关的利息金额。

也就是说:

如果你同时收到RM2,400万应税收入与RM800万的资本返还;

税务局有权要求你将RM1,800万的利息支出,按比例分摊在两者之间,只有属于RM2,400万这部分的支出可被扣除。

而你若全部列为税务扣除项,则可能被质疑为“过度扣除”,面临追税风险。

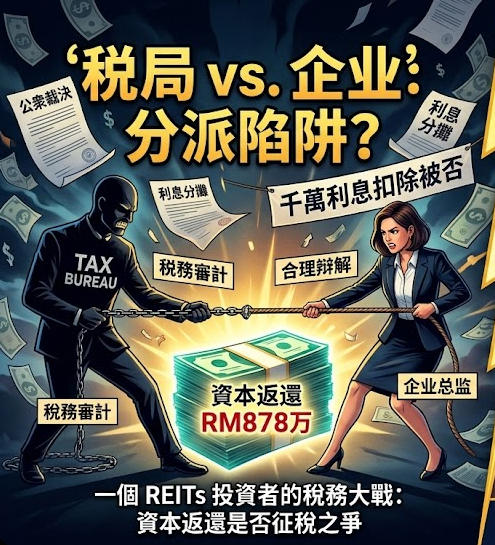

资本返还?还是收入伪装?一场字眼之争惹火税局

2011年,一家本地投资控股公司收到来自某REIT的分派共计RM33,249,572。其中RM24,468,528被标示为“收入分派”,而RM8,781,044则被归类为“资本返还”(return of capital)。企业方根据常规与合理判断,将前者列入收入课税,后者不列入应税范围。

与此同时,公司也申报了RM18,316,912的利息支出作为扣税项——这笔利息是因向母公司及关联企业贷款购买这些REIT单位所产生的成本。

本来一切顺利,直到税务局发来通知:

“你们不能将全部利息列为扣税项。必须按收入与资本返还的比例进行分摊。”

更让人吃惊的是,税务局进一步表示——所谓的“资本返还”并未提供明确证据证明其资本性质,理应被视为收入征税!

税务官A:“你们这800多万的‘资本返还’,请提供详细凭证——是否实际退回原始出资额?”

企业税务总监:“某REIT有公告说明部分为资本返还,我们据此判断并处理。”

税务官A:“公告不能代替法律证据。你们并未展示任何REIT信托契约或会计分项列明。没有确凿证明,即属收入,应征税。”

企业代表:“这与我们理解的REIT税务规则不符。”

税务官A:“公众裁决2011年第2号早已说明利息支出需按应税比例分摊。你们目前的处理方式,等同于误报。”

就这样,一场围绕“返还资本”与“利息支出归属”的技术性税务战拉开帷幕。

反转胜局!

在初步听证会上,特别专员法庭支持了税务局观点,认为该RM8,781,044未充分证明为资本性质,需征税,且利息支出需按比例分摊。

但公司不服裁决,提出上诉至高等法院与上诉法院。

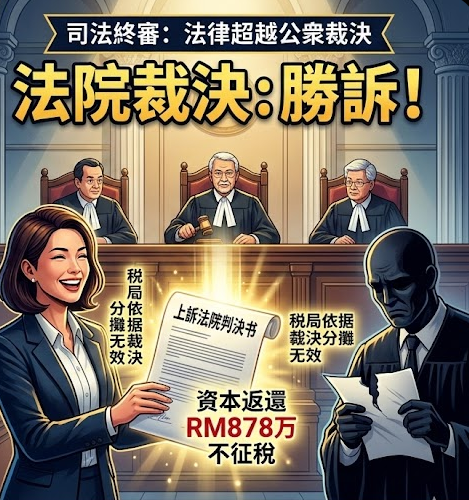

最终,在2025年3月6日,马来西亚上诉法院作出惊人裁决:

税局依据公众裁决对利息进行分摊的做法无效。

《所得税法》第33与39条中并未赋予税局在REIT分派情境下强制分摊支出的权力。

RM8,781,044作为资本返还部分,不应纳入课税范围。

案件胜诉,税局需赔偿RM10,000诉讼费用。

一纸判决,震动财税圈。

税法的关键,常常藏在细节里

这个案例对企业主与投资控股公司带来五个关键警示:

税务不能靠“行业惯例”处理,要靠法律证据支撑。

“资本返还”必须有信托契约、账务分类等实质证据加以佐证。

公众裁决虽具指导性,但不能超越法律本身。

税务局对“收入”与“资本”的定义,往往更为严格。

利息支出与税收归属关系复杂,若有多种收入性质,更需谨慎处理。

【企业应该怎么做?】

为了避免类似税务争议,企业应在以下方面做好防线建设:

在取得REIT或其他投资分派前,厘清分派来源性质,并保留详细账务分类与法律说明文件。

所有利息支出需与资金用途紧密对应,并可追踪至实际分派项目。

在申报Form C时,若涉及混合性收入,应先咨询税务顾问或提交预先裁定申请。

定期培训财务与税务团队,了解最新公众裁决及司法判例,避免误解法规。

税务部如何帮您赢在起跑点

在这个案例中,若企业能更早一步寻求Humanology税务部的协助,或许就能够有效避免被质疑“资本返还是否应课税”及“利息支出是否应分摊”的税务争议。我们深知,在当今复杂的税收监管环境中,仅仅“按时报税”已不足以确保安全合规;企业真正需要的是一个理解税法条文、熟悉税局操作逻辑、并具备实战经验的全方位税务顾问团队。

本公司税务部汇聚了多位前LHDN(马来西亚内陆税收局)高级官员、国际税务律师及资深特许会计师,具备超过30年马来西亚本地及跨国税务经验。我们的顾问曾主导处理过上百宗涉及REIT、集团融资、移转定价、常设机构(PE)、双重课税协定(DTA)等复杂案例,深知税务局如何解读法条、如何进行审计、以及如何评估“证据链”的有效性。

我们能为企业提供的协助不仅仅是“填表”与“解释”,而是构建一个涵盖事前预防、事中介入与事后抗辩的完整税务防御体系:

我们首先协助您对REIT投资分派进行归类分析,厘清每一笔分派究竟属于应税收入还是资本返还,并以法律定义为基础,提供可审计、可支持的分类依据,避免日后被重新定性。

针对利息支出,我们会进行合理化路径规划,确保其与应税收入之间建立起可追溯的逻辑链条,必要时还可协助您进行内部重分类调整与文件补强,避免税务局主张“非直接相关”而否决扣除权。

当税务局依据公众裁决提出质疑,而实际情况与裁决假设不符时,我们将制定抗辩策略并准备法律支持文件,论证税局适用错误,或该裁决本身不具溯及力,甚至在必要时申请私人裁定(Private Ruling)或预先裁决(Advance Ruling)。

在案件升级为争议程序时,我们提供法庭抗辩全程陪同服务,由熟悉税务法庭程序的税务律师与前税务官员共同出席,协助您在听证会上提出最具分量的证据与论述,捍卫您的申报立场。

为了帮助企业在审计前做好准备,我们还能为您量身打造税务审计模拟演练,模拟税局可能提出的质疑问题,并提前准备好回应材料与文件结构,做到未审先防,提升胜率。

此外,我们还提供系统化税务培训,协助您的财务、合规及高管团队理解DTA条款、REIT特殊规定、Form C合规要求与利息分摊标准,从根本上提升内部应对税务挑战的能力,真正构建“税务免疫系统”。总而言之,Humanology税务部不仅是一家“服务型”顾问,更是您在法规变动、政策转向与审计压力中稳健航行的战略合伙人。我们不只是知道“怎么填税表”,我们知道“如何帮你证明你是对的”。

合法,不代表安全;理解,不代表稳妥

在税务的世界里,每一分钱都必须有出处、每一项分派都要有凭证。你对“资本返还”的理解,未必等于税务局的认定;你以为的“行业惯例”,或许在法庭上不值一提。

而本公司的存在,就是为了在你未察觉之时,替你看清这些深藏不露的税务漏洞。我们不是在你“出问题后”才出现的修补者,而是让你“从一开始就不会出问题”的守门员。

别再以为税务问题不会发生在你身上,别等到税务通知送达、诉讼开庭才后悔莫及,

现在,就是构建税务防火墙的最好时机。