你知道吗?如果你因某些原因错过了税务局发出的信函,即使是因为你在牢里,也可能被视为“放弃回应权利”。更令人意外的是,即便你认为自己仍有申诉权,法院也可能认为一切“为时已晚”。

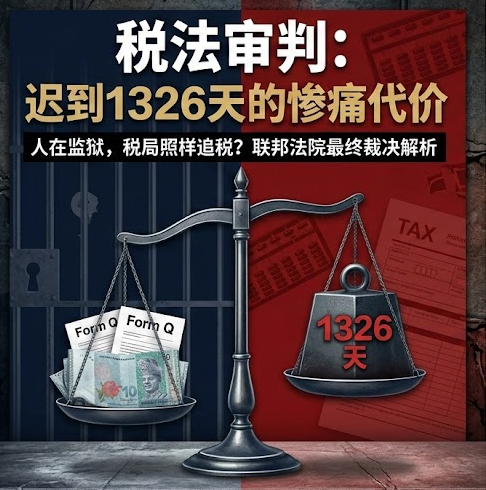

这是一位纳税人真实经历的故事。他在狱中期间收到税务局发出的税务评估通知,但来不及回应,21天宽限期尚未结束,税务局却在信件寄出后不到24小时内直接发出补税通知。等他出狱后尝试上诉,却因拖延了1326天才提交文件,被法庭认为“时间已过、申诉无效”,最终连联邦法院也拒绝受理。

这起案件,不只是关于“错过时间”的技术问题,而是关于纳税人权利、自然公正原则、合法期待与程序正义是否仍有空间的深刻探讨。

一、税法依据:申诉程序有期限,错过即失权

根据马来西亚《1967年所得税法》第99条,若纳税人对税务局发出的评估或补税通知有异议,可在规定时间内提交Form Q表格,将争议带至**特别税务专员法庭(SCIT)**处理。

然而,《1964年法院司法法》第96(a)条规定,若要向联邦法院提出上诉,必须先获得“上诉许可”。而要获得此许可,必须满足“提出的问题属重要法律问题、具备广泛影响、或涉及未决争议”的基本门槛。

同时,《2012年法院规则》第53令则规范了申请**司法复核(Judicial Review)**的程序时限,通常要求在“行政行为作出后的三个月内”提出申请。

这意味着,任何申诉若超过法定时限,将可能直接丧失法律受理资格。

一封信,引爆三年的沉默

2019年,纳税人张先生(化名)因个人原因被羁押在狱中。期间,他收到税务局发出的一封信,内容是:给予21天时间回应即将发出的税务评估建议,并提供资料佐证。

“我人在监狱,怎么可能在21天内准备完税务文件?”他后来在律师信中写道。

更令他难以接受的是——就在信件寄出的隔天,税务局竟然已正式发出补税通知书(Notice of Additional Assessment),未等他完成回应期限。张先生声称,这种做法违背了“自然公正”与“合法期待”。

他随后尝试通过高等法院申请司法复核,要求撤销补税通知。理由包括:

- 税务局未给予合理机会回应;

- 承诺的21天回应期限未被遵守;

- 自己在狱中处于“法律不便状态”;

- 该补税通知侵犯其程序正义权利。

但问题来了:他提交JR申请后,又迟迟未提供相关文件佐证。整整过了1326天(3年7个月又18天),他才提交完整税务资料。

此时,法院早已认为“时机已过”。

联邦法院最后裁决:程序已终结,争议“已无意义”

2025年3月13日,联邦法院的审判庭内,气氛凝重。张先生(化名)坐在被告席上,面容平静却藏不住眉宇间的疲惫。三年多的税务争议,几乎耗尽了他对制度的信心。而今天,是他最后一次争取机会——尝试向联邦法院申请上诉许可。

他的律师走上讲台,语气坚定地陈述五个核心问题:

- 税务局是否违反了对纳税人给予的21天回应期限承诺?

- 在纳税人因身陷囹圄而无法及时回应的情况下,是否应获得合理宽限?

- 税务评估在程序上是否存在严重不公,是否足以推翻其法律效力?

- 纳税人是否可以在未先提呈Form Q(上诉表格)情况下,直接寻求司法复核?

- 在已有替代申诉机制(如SCIT)的情况下,是否仍可同时寻求法院司法救济?

整个法庭屏息以待,等待检察方如何回应这些关乎“程序公正”与“合法期待”的质疑。

税务局的首席代表站起,沉稳回应。他没有多余修辞,只是列出一条条冰冷而有力的事实:

- 纳税人早已提呈Form Q,案件已被正式移交至特别税务专员(SCIT),程序仍在进行,毋需高等法院介入;

- 税务局给予的21天宽限,仅属行政便利安排,并非具有强制法律约束的承诺;

- 纳税人自提出司法复核申请起,长达1326天(即3年7个月又18天)未提交任何实质性回应或证明文件,不论理由为何,法律不能对“拖延”无动于衷;

- 法院的司法程序,不能沦为懈怠者的庇护所,时间限制的设置,是为了确保正义不被延误。

张先生的律师还想争取最后发言权:“他不是不愿回应,而是当时人在狱中,信息受限。如今他愿意配合,恳请法院给予最后一次机会……”

但三位联邦法院法官,已达成一致意见。

“此案所提出的法律问题,不符合《法院司法法》第96(a)条所要求的上诉门槛。”

换句话说,联邦法院认为,这些问题既无新颖性,也非重大宪法问题,且核心争议点应留在特别税务专员法庭中审理,而不是由联邦法院插手程序。

判决宣读完毕,现场一片静默。

申请——驳回。

纳税人需支付RM10,000堂费予税务局,作为司法资源耗用的代价。

张先生低头,沉默许久。

这一刻,他终于意识到,自己真正输掉的,从不是辩论内容,而是——时间。

他错过了税局的回应期、错过了提供文件的黄金窗口,也错过了最早寻求专业协助的机会。而这些“错过”,在法律世界中,都是无法追回的失权代价。

企业主与个人纳税人应引以为戒的五个重点教训

- 与税务局的来往信件不容忽视,不管你身在何处;

- 行政宽限不等于法律权利,承诺期限若未明文保障,将不构成“合法期待”;

- 司法复核申请必须“及时”,一旦错过程序时限,即使有理也难获支持;

- 不能跳过原有上诉程序(如SCIT)直接寻求法院介入,否则容易构成程序滥用;

- 沉默与拖延是法律上最大的致命伤。

五、企业与高净值纳税人该如何避免“程序灭权”?

第一,建立税务来信监控机制,不论负责人身处何地,确保第一时间阅读并评估风险;

第二,一旦涉及税务争议,应立即委托律师与税务顾问启动程序计算与文件准备;

第三,如遇不可抗力(如监禁、疾病等),应立即通知税务局申请延期并备档存证;

第四,所有争议应优先通过SCIT申诉程序处理,以保留后续法律上诉空间;

第五,善用专业协助,将税务文件管理、上诉策略与法定时限统一规划。

为您守住“程序权利”不被无声剥夺

正如本案所展现的那样,纳税人因自身特殊原因(包括被拘留)未能及时回应税务局发出的补税通知,虽事后积极补交资料、申请司法复核,但因错过回应窗口1326天,最终被法院判定“程序已终结,争议已无意义”。这类案件在司法实践中屡见不鲜,而要避免这样的后果,最关键的就是在第一时间就有一支专业团队为您“守住程序”。

Humanology税务部正是企业在此类关键节点的可靠护盾。我们拥有一支由前LHDN高级官员、资深税务律师、案件程序管理专家组成的跨领域团队,专注于在“程序风险控制”与“法律救济路径设计”方面提供实务性、全流程支持。

在您收到税务局发出的任何通知书、补税信函或审计要求时,我们会立即启动一套严谨、系统性的应对机制,确保您不会因为“错过时间”“程序错误”而丧失应有的辩护机会:

- 快速解读税务来函与法律效力,评估其是否构成行政决定、评估申诉时限、识别是否需优先提交Form Q或其他表格;

- 起草合法、具策略性的延期申请或解释函,协助您在特殊情境下(如病患、管理层不在、资料尚未准备)依法保留回应权利;

- 全程协助Form Q表格的撰写、递交与支撑文件准备,并构建完整、连贯的抗辩逻辑链,确保案件在SCIT(特别税务专员法庭)审理阶段具备胜算;

- 就是否提出司法复核(Judicial Review)进行合规性与可行性评估,并撰写详细法律备忘录,为高庭审查提供策略性观点;

- 为企业建立“税务通知-时限响应-证据准备-申诉路线图”四步合规系统,确保每一次官方来函、每一个申诉节点都有机制可追踪、有负责人负责;

- 定期为财务、法务与高管团队提供“税务程序权利 × 法律救济机制”实务专题培训,协助企业内部建立时间意识、程序敏感度与快速反应能力。

我们不只是填表格或回复信件,我们做的是为企业建立制度化的“程序防火墙”。这样,无论您面对的是审计通知、补税要求,还是评估信函,您都能在规定时间内作出最合适的应对,并保留所有必要的法律救济权利。

在税法面前,程序永远是最刚性的裁判员。一旦程序出错,再有理也无处说。