你知道吗?即使你拥有合理理由、付款真实有效,并且确实未获得产权,只因迟了几个月提出退税申请,政府依然有权拒绝退还你已缴纳的30,720令吉印花税。更让人震惊的是,哪怕你最终拿到的是一份“全新”的过户文件,你仍可能因为“旧的文件被视为作废”而承担全部税务代价。

这不是虚构情节,而是一起真实发生在马来西亚法院的案例——一位购房者因为卖家公司破产,导致原有的交易无法完成,重签新合约后,他试图申请退还第一次的印花税,却因申请超过12个月时限,被税务局断然拒绝,并最终在法庭上败诉。

这起案例,揭示的不仅是**《1949年印花税法令》第57条**的严格时效性,更是关于“合约无效是否等同于文件作废”、“权利何时开始计算”以及“谁应为对方破产导致的行政延误负责”等,广泛影响到每一位房地产交易参与者的法律问题。

法律解析:印花税可退,但时间极其关键

根据**《1949年印花税法令》第57条**,如果一份已盖章的文件被认定为“损坏或作废”(spoiled),如交易取消、合约无法完成、产权未转移等情况,当事人有权申请退还已缴纳的印花税。

然而,该申请必须在文件作废之日起12个月内提出,这一要求写入了条文附录Proviso (a),成为申请成功与否的关键门槛。

值得注意的是,这一“12个月期限”原本在《财政法令2021》中被延长至24个月,但延长期限仅适用于2022年1月1日之后的申请事件。对于2020年的交易,该修法并不具追溯力。因此,本案中的购房者,尽管理由正当,却因超过时限,而被法律“程序性拒绝”。

一场来不及重启的购房交易

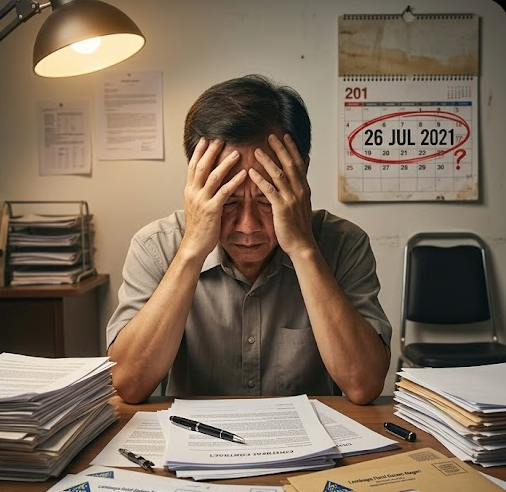

2019年6月25日,购房者林先生(化名)与一家公司签署了买卖合约,准备购买一处房产。随后,他依法于2020年6月1日向印花税局提交土地转让表格(Borang 14A)并缴纳了RM30,720印花税。

然而,就在一个多月后,该公司被高庭裁定破产,进入清盘程序。由于公司破产,原合约失效,表格也无法继续使用,交易一度搁置。

“我当时以为重新签一份合约就好,没想到连退税都有时间限制。”林先生回忆道。

他直到2021年3月才得知卖方公司已被法院清盘,并在2022年10月13日从马来西亚破产署获得新的Borang 14A,由接管官签署的新转让表格。

随后他于2022年10月20日提交退税申请,要求退还2020年第一次交易中缴纳的RM30,720。

税务局回应:过期了,对不起

税务局的回应很明确:根据法律,退税申请必须在文件作废之日起12个月内提出。而原始Borang 14A因卖方破产,于2020年7月27日正式“作废”。

因此,退税申请应不迟于2021年7月26日提出。

但林先生的申请日期是2022年10月20日,已经超出法定时限15个月。而且,当时法律尚未实施24个月宽限期的修订条文。

“法律没有赋予我们酌情权,即使我们同情,也无法豁免条文限制。”税务局回复中写道。于是,这笔30,720令吉的印花税就此“作废”,无权追回。

林先生不服:告上法庭,仍然败诉

林先生对这个结果表示不满,决定提出法律诉讼。他认为:

- 他是在2022年10月20日才收到有效的Borang 14A(由破产署接管人签署),只有在那之后才能正式确认原文件“作废”;

- 税务局未考虑合约无法履行并非购房者的责任,而是卖方公司清盘造成的客观结果;

- 法律应采纳更合理的解释,即从购房者“取得新文件之日”开始计算时限;

- 政府应给予善意纳税人合理处理时间,特别是在涉及破产程序与行政延误的特殊情况下。

然而,法院最终认为,“作废日期”应以卖方破产并进入清盘之日(即2020年7月27日)为准,而非购房者何时知晓、何时取得新表格。

2025年4月9日,法庭作出判决,驳回林先生的申请,并责令他支付RM500堂费。

企业与个人的深刻教训

这个案例带给所有企业与购房者五项关键提醒:

- 时限条文具有“绝对约束力”:即便你有正当理由,只要超期,法院也无能为力;

- “知情时间”不等于“法律起点”:法律看的是事件发生日,不是你何时知道;

- 破产程序不可预测,但法律时间是固定的;

- 法律修改无溯及力:新法仅适用于生效后事件,不能回溯救济旧案;

- 印花税退款必须纳入标准合约管理流程,设立监控系统防“误过期”。

为您把好印花税“最后一道关口”

在我们多年的税务咨询服务经验中,最令人惋惜的情况莫过于客户“本可以退回的税,却因为程序错误或错过时限而彻底失去”。尤其在涉及印花税、土地转让、合约作废等情形时,纳税人的合法权利往往并非因为“违反税法”而被剥夺,而是因为对关键时限缺乏警觉,导致“程序性灭权”。

在本案中,一位购房者因为卖方公司破产,重新签约后希望退回首次交易中缴纳的RM30,720印花税,却因未能在《1949年印花税法令》第57条所规定的12个月期限内提出申请,最终被税务局与法院拒绝退税。这正是一个典型的案例,反映出时间管理在税务合规中的决定性地位。

如果这位纳税人在第一时间寻求Humanology税务部的专业协助,我们将为他设下一整套清晰而系统的印花税合规方案,确保每一个关键节点都不被错过:

我们会从交易开始就协助客户设立“税务合规时间线表”,将文件盖章、付款、文件生效、可能作废等环节全部纳入日历系统,建立关键期限的监控机制。一旦出现违约、破产或文件终止的可能,我们会立即评估是否触发退税窗口,并在法律允许的范围内尽早准备退税申请资料、撰写申请信函与佐证说明,并按要求备案,保障您的退款权利完整保留。

对于涉及高价值房地产、大宗设备、土地转让或股权变更等交易,我们会进行事前合约审查与税务结构评估,及时识别印花税风险,并协助客户拟定多种场景下的应对预案。例如:如果交易可能中止或需要重启,我们会帮助客户明确“原文件是否作废”“是否触发12个月计时”以及“新交易是否与原交易存在法律延续性”等关键法律判断。

在复杂或存有争议的案件中,我们还能出具印花税退税法律意见书,并辅以现行法院判例,提升退税申请的说服力,降低被拒风险。

为进一步帮助企业提升内部风控能力,我们亦提供“印花税时限与合约执行风险”专题培训,内容涵盖:如何识别合约可能作废的迹象、如何判断退税申请是否已进入法律窗口、如何内部设立提醒机制,以及如何与税务局进行有效沟通。我们相信,合规不只是法律问题,更是流程与文化的落实。

Humanology税务部由前LHDN官员、房地产税务顾问及合规律师组成,融合监管思维与实务操作,能够为企业提供务实可行的税务解决方案。我们不只是填表格、跑程序,更是企业在面对关键财税节点时,保全权益、避免损失的专业守门人。

税务合规的底线,往往就藏在一个看似平凡的时间节点上。

Humanology税务部,帮您守住最后一道程序关口,确保属于您的每一分钱都不白白流失。