你知道吗?即使你聘请了专业税务顾问、如期申报、资料完整,依然可能因为一份“未签署的审计报告”被税务局认定为“疏忽”,从而被征收25%的高额税率?更令人震惊的是,这家企业原以为只需缴付10%的利息税,却因税务局“换了角度解读法律”,而被加重征税!

这不是一个理论案例,而是真实发生在一家跨国企业身上的故事。一个关于双重课税协定、利息收入、审计文件与税务定义之间的法律拉锯战,也是一堂让所有企业主警觉的税务管理课。

法律说明:税务局为何能“换视角”重新征税?

在马来西亚,《1967年所得税法》第4B条与第77A条规定了公司提交税务申报表(Form C)的条件,其中最关键的一点是:申报必须依据签署过的审计财务报表。

而在国际层面,根据马来西亚与印尼签署的《马印双重课税协定》(Double Taxation Agreement,简称DTA),利息收入属于“被动性收入”,一般税率为10%。但DTA第11条第7款也指出,若利息收入与该企业在马来西亚的“常设机构”(Permanent Establishment, PE)有直接业务关系,则不适用10%的利息优惠税率,而应依照第7条计算——也就是按企业普通税率征税,通常是24%-25%。

简而言之,如果利息不是“纯粹存钱所得”,而是你运营公司资金的一部分,那它就变成了“营业收入”,税率自然提高。

一个跨国企业的“利息”风波

“陈总,我有点担心我们的利息税务处理。”

星期一早上,公司税务经理李佩仪轻声说道。

陈总是这家印尼控股石油公司的大马分公司负责人。他正在审阅年度税务报表,心里早已打好算盘:“放心啦,我们不是早就按DTA走了吗?10%的税率已经处理了,顾问也确认没问题。”

李佩仪皱眉,“可是我们当初提交Form C的时候,是根据母公司的合并财务报表填的,那时本地的审计报表还没签。LHDN(税务局)可能会说我们违反了第77A条,没有用签署的审计报告来申报。”

“别紧张,那是内部程序。再说,我们也不是故意的,文件都是完整的。”陈总挥了挥手,像在赶走一只苍蝇。

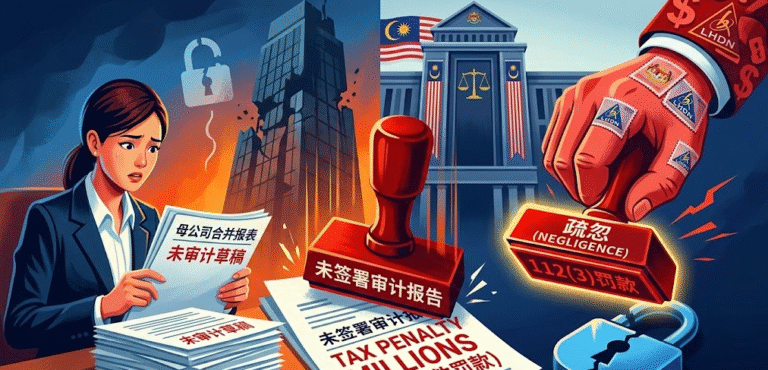

几个月后,他们收到了LHDN的税务通知书(Assessment Notice)。

税率从10%被重判为25%,总额加上罚款超过百万令吉。

一次税审会议的交锋

LHDN官员:“贵公司在2015年报税时,并无签署审计报表在手,申报是以未审计草稿为基础,这不符合第77A条要求。”

李佩仪(公司代表):“我们是依据母公司的合并审计报表申报的,而且也请了专业税务顾问。”

LHDN官员:“那不构成合规。Form C必须依照本地分公司的正式审计报表。再者,关于Escrow Account所产生的利息收入,因与贵公司在大马的业务有直接营运关系,属于‘常设机构收益’,不再适用DTA第11条的10%税率。”

陈总(皱眉):“什么意思?我们只是把资金存入信托账户,拿点利息罢了。”

LHDN官员:“贵公司在马来西亚有业务操作,利息用于营运支出。这不是纯被动收入,而是营业收入。因此要按24%-25%的企业税率处理。”

法庭判决:企业败诉,税务局胜出

在2025年2月27日,马来西亚税务特别专员法庭作出裁定:该企业未能提供足够证据推翻税务局的解读,最终需缴交全部附加税及罚款,并无申诉余地。

即便企业主声称“没有恶意”、聘请了顾问、资料齐全,仍被认定为“疏忽”,依据《所得税法》第112(3)与113(2)条被追罚。

企业主的教训:合规≠安全,理解≠免责

这个案例让我们明白一个道理:

- 税法不是你“以为”的样子,而是税务局“怎么认定”的问题。

- 即使你如期报税、请了顾问,若报表基础不符合要求(如未签署审计报表),也可能被定性为疏忽。

- 利息收入不一定适用10%的优惠税率,若税局判断其与营运有关,就要用企业所得税率征税。

- 在跨国操作中,DTA不等于豁免,还要结合PE(常设机构)和使用用途进行整体判断。

企业应该怎么做?

为了避免步入类似的税务陷阱,企业在申报与安排过程中必须:

- 严格使用已签署的审计报表为申报依据,尤其是Form C。

- 不要“想当然”地套用DTA税率,必须结合常设机构PE的定义与利息用途判断。

- 每一笔收入都需判断其性质,是“被动收入”还是“营运收入”,税率可能差距甚大。

- 遇到不确定性,必须及时书面请示税务局或聘请具备国际税务知识的专家咨询。

- 不要忽视“形式合规”的重要性,形式失误一样会构成法律责任。

如何为你服务?

在这个案例中,若企业能更早寻求Humanology税务部的协助,整个结果或许就能完全不同。我们深知,税务风险往往不在“违法”,而在于“误判”与“形式瑕疵”。在复杂的跨国税务环境下,合规从不是简单的操作动作,而是一场必须策略清晰、逻辑严密的系统工程。

Humanology税务部拥有一支由前LHDN资深官员、国际税务律师与经验丰富的特许会计师组成的多维度团队,能从法律、监管、操作三个层面,为企业提供真正具备实战价值的综合服务。

我们可以从以下几个关键方面为您构建一道坚实的税务防火墙:

首先,我们深入解析马来西亚与其他国家之间的双重课税协定(DTA)条款,并精准研判**常设机构(PE)**的构成要素,确保您的利息收入、服务费用或股息收益不会因错误归类而被施以高额税率。

其次,我们在您提交Form C企业税表前,先行进行全方位文件审核,杜绝使用尚未签署的审计财报等高风险申报资料,确保每一次申报都“形式合规、实质准确”,为您减少未来被指“疏忽”的法律风险。

再者,我们可依据您的业务模式与资金流动,模拟税务审计可能路径与挑战点,帮助您预测税务局可能质疑的问题,在对方还未出手前,您已准备好应对逻辑与证据。

对于每一笔可能引起争议的收入,我们都能协助您准备完整应对文件,包括利息资金使用说明、PE经营活动详解、利润与营运关系论证等,避免税局日后依据片面解读对您进行不利重估。

在争议发生时,Humanology税务顾问亦能代表您与税务局沟通谈判,以专业语言与数据逻辑建立沟通桥梁,最大限度地争取客户权益,降低附加税与罚款的风险。

最后,我们还可为您的团队提供系统化国际税务培训,提升财务、法务与高管团队对DTA、PE、源头扣税与审计合规的认知水平,真正做到企业内部“税务免疫系统”的建立,而非事后应对。

专业是最好的保险,预防永远胜于补救

这个案例告诉我们,税务世界从来不是“只要资料齐全就不会出事”的逻辑游戏,而是充满“解释权”的灰色地带。你可以按时报税、聘请顾问、甚至依据合并财务报表申报,但只要忽视了一个看似微小的“未签署审计报表”,结果就可能是——“你疏忽了。”

在跨国税务的真实世界里,没有人能靠运气赢过税务局。税法的精密、协定的立场、文件的形式、收入的性质,每一环都是合规链条上的薄弱点。而真正的税务管理,不是等问题发生才找人“补救”,而是提前部署,让专业的人帮你“挡子弹”。

Humanology税务部不是为事后出问题而设的“应急部队”,而是企业在全球经营中不可或缺的“前线哨兵”。我们懂税局、懂条文、也懂企业的无奈与挑战。我们不只是合规专家,更是你企业风险最小化、利润最大化路上的战略伙伴。